首頁 > 可轉債資產交換 > CBAS簡介

CBAS簡介

可轉債資產交換 - CBAS簡介

可轉換公司債 (CB)

可轉換公司債持有人得自發行日起屆滿一定時日後,於一定期間內享有按約定之轉換價格或轉換比率,將公司債轉換成發行公司普通股之權利,使得可轉換公司債持有人由公司的債權人,轉變成公司的股東。

在普通股股價上揚時,投資人可依約定之轉換價格將可轉換公司債轉換為普通股;一旦可轉換公司債未具有轉換之價值,投資人仍保有債券價值。

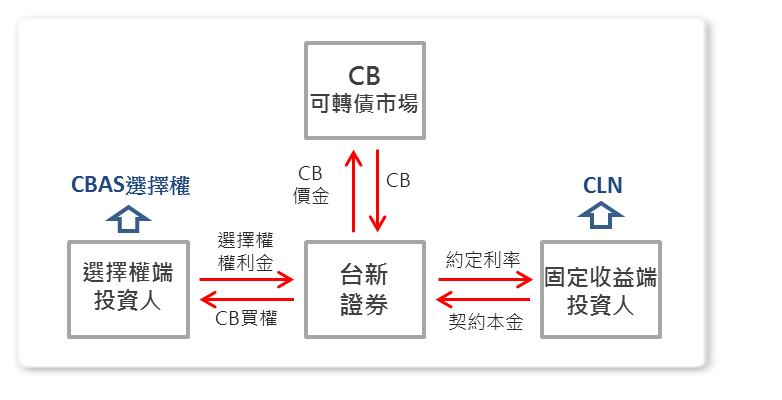

可轉債資產交換 (CBAS)

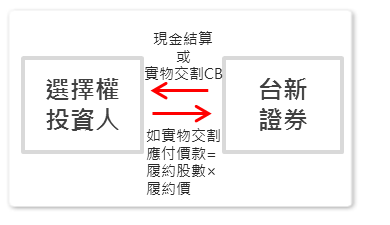

證券商購入可轉債後,將其拆解為選擇權端與固定收益端。

選擇權端投資人支付權利金取得可轉債買權;

固定收益端投資人則支付契約本金收取約定之固定利率配息。

信用連結結構型商品 (CLN)

支付契約本金收取約定之固定利率配息,享有比普通公司債高之投資收益,承擔連結標的發行公司之信用風險,投資人無提前解約之權利。

點此連結

舉例

假設投資人於2018/8/22向台新證券買進OO可轉債選擇權共100單位,資產交換選擇權期初交易條件如下:

交易日

2018/8/22

生效日

2018/8/23

選擇權履約截止日

2020/8/8

契約到期日

2020/8/22

應支付之總權利金

=(買進平均成本-面額+百元權利金報價)*100*1,000

履約價

=賣回價格 - (100*R*D/365)

R=履約折現率,D=自選擇權履約之交割結算日(含)至賣回日(不含)間之實際日曆天數。

R=履約折現率,D=自選擇權履約之交割結算日(含)至賣回日(不含)間之實際日曆天數。

- 交易日:2018/8/22

- 交易生效日:2018/8/23

- 履約日:2019/1/15

- 履約生效日:2019/1/16

- 契約到期日:2020/8/22

(假設無履約)

特色

- 可參與轉換標的股票上漲資本利得

- 以投資槓桿效益創造獲利

- 減少持有可轉債之資金

- 損失有限(最大損失為期初支付之權利金)

- 降低承擔發行公司之信用風險